「借金700万円…どうやって返せばいいんだろう」

「自己破産したら人生終わりなのかな」

「家族にバレたくない」

「クレカ使えなくなるって本当?」

3年前の僕も、あなたと同じように毎晩こんなことを考えていました。

40歳の時にお店が閉店して残ったのは700万円の借金。

正直どうしていいのかわからなくなっていました。

このまま飲食業を続けながら借金を返すことはできなくはないですが、果てしなく長い道のりに思えました。

そんな時、債務整理という合法的に借金がなくなる方法を知って、それから自己破産について考えることになりました。

でも、最初は不安でいっぱいでした。

「債務整理したら周りからどんな顔で見られるんだろう」

「本当に借金がなくなるのだろうか」

「そんな都合のいい話はあるのだろうか」

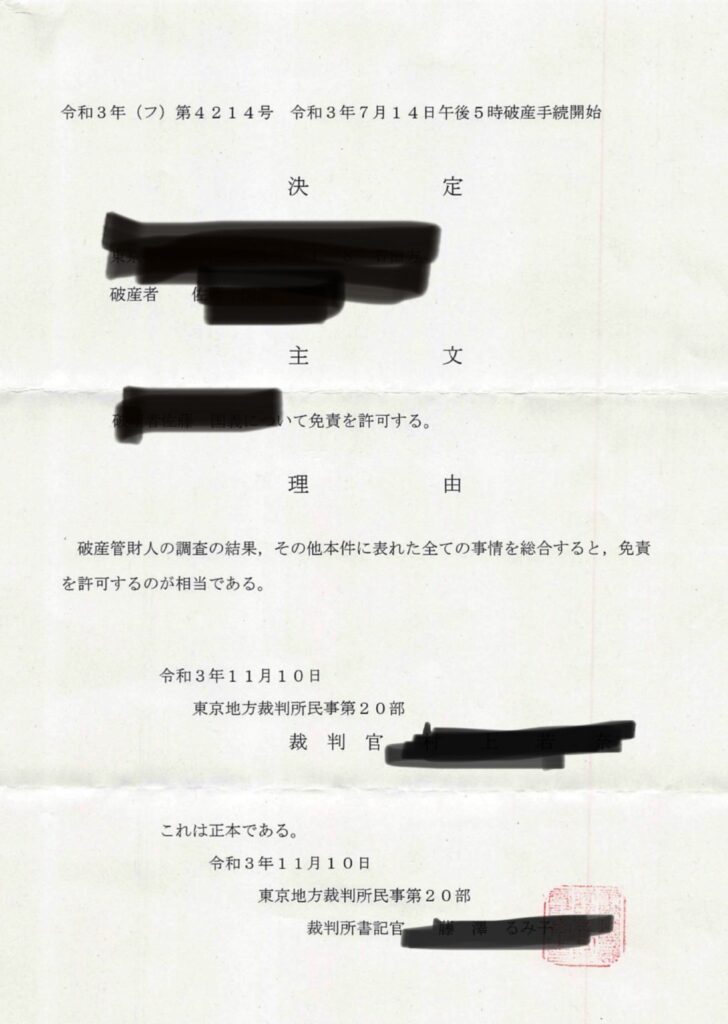

毎日そんなことを考えていましたが、結果的には友人に弁護士を紹介してもらって、2021年7月に無事に免責してもらうことができました。

この記事では、今借金に悩んでいて自分ではどうしていいのかわからなくなっている人に、私の体験を通して何か行動するきっかけになればと思って書いています。

借金の経緯と金額

30歳の時、当時勤めていた飲食店のオーナーから「お店を買い取らないか?」と声をかけられました。

20代のころからお店を持つのが夢だった私は、二つ返事で購入を決めました。

前オーナーが銀行や税理士を紹介してくれて、とんとん拍子に話は進み、3か月後にはお店をオープンすることができました。

しかし、料理は得意でもお店の経営やスタッフの教育など、経営者として必要なスキルは全く持ち合わせていませんでした。そんな状態でお店がうまくいくわけもなく、10年後には700万円の借金を抱えてお店を閉めることになったのです。

それから2年間は友人が経営する居酒屋で店長として働きながら、少しずつ返済を続けていました。しかし東京で暮らす以上、生活費もそれなりにかかります。毎日借金のことを考える日々が続き、鬱のような症状が出てきたこともありました。

正直、最悪な選択肢も考えるような日々でした。

毎朝、携帯のアラームで起きる瞬間に「借金を返さないと」と思う。

コンビニで買い物するだけで「これも借金に回せば…」と考える。

友人からの飲みの誘いも「金がないから」と断る日々。

26年間働いてきた飲食業で、こんな状態になるなんて思ってもいませんでした。

債務整理は悪いことではない

借金をしてお店を出したことは後悔していません。

しかし、債務整理(自己破産)をしたことも後悔はしていません。

自分ではどうしようもないと思ったときは、合法的に解決することができるならその手を使ってもいいと思っています。確かに債務整理をすることで不便はあります。しかし生きていけないわけではないです。

もし、これを読んでいるあなたが本当に苦しいと思うのであれば、債務整理を検討してみてもいいのではないでしょうか。

債務整理にもいくつかの方法があって、今回の記事ではその辺も詳しく紹介していますので最後までご覧ください。

債務整理って本当に人生終わり?

これを読んでいる方の中には、「債務整理=人生の終わり」だと思っている人もいるのではないでしょうか?

でも、実際に自己破産をした経験から言えば、債務整理は人生をやり直す唯一の機会になるかもしれません。もちろん自分の力でやり直すことができる人もいるでしょう。でも3年前の私にはそのための力がありませんでした。

結果的に債務整理をして、以前までの生活を大きく変えたことは自分の人生をもう一度やり直すきっかけとなりました。東京で過ごした26年間も大切な自分の時間でしたが、今は移住先で新しく人生をスタートしています。

債務整理前後での私の生活の変化

具体的な数字でお見せすると、私の生活は以下のように変わりました

・借金:700万円 → 借金なし

・家賃:7万円 → 19,000円

・仕事:飲食業 → アルバイト生活

・勤務時間:週6日・15時間労働 → 週4日・1日8時間

・収入:手取り23万円 → 収入17万円

・精神状態:うつ一歩手前 → 田舎でのんびりと生活

一見すると収入は減っているように見えます。

でも、精神的な重荷から解放され、自分のペースで生活できるようになりました。

具体的に言うと:

・深夜に目が覚めて借金のことを考えることがなくなった

・通帳を見るのが怖くなくなった

・友人と飲みに行っても心から楽しめるようになった

「いつか返せる」という根拠のない希望に縋らなくて済むようになった

収入が減っても、この安心感は何にも代えられません。

新しい人生をスタートする方法

実際に債務整理をして感じた、新しい人生をスタートする方法は一つです。

それは、今までと全く違った挑戦をしてみること。

「そんなこと言ったって、40代で新しい仕事や新しい環境に馴染めるか不安…」

そんな気持ち、よくわかります。

私自身、その不安と向き合ってきました。

でも、だからといって今までと同じことをしていたら、人生は変わりません。

私のように東京から九州に移住しなくてもいいと思います。でも、例えば

・仕事を変えてみる

・住む場所を変えてみる

・付き合う人を変えてみる

これらのうちどれか一つでも変えてみるだけで、人生は大きく変わる可能性があります。

確かに40代で新しいことを始めるのは、20代や30代と比べると大変かもしれません。

でも、これ以上先延ばしにすると、本当に変えたいと思った時には手遅れになってしまうかもしれません。

今のうちに、小さな変化からでもいいので、新しい人生のための一歩を踏み出してみませんか?

今、どうしていいかわからないという方は、まずは無料相談からスタートしてみませんか?

私も最初は不安でしたが、専門家に相談することでそれまでに見えなかった道が見えてきました。

債務整理の種類は?私の選択基準

普通の人が債務整理と言うと自己破産を想像するかもしれませんが、実は債務整理にはいくつかの種類があります。負債の額に応じてどれにするか決めることができます。

ちなみに私の場合は、負債額が約700万円でしたが弁護士の先生と相談をした結果、自己破産をすることにしました。債務整理の主な方法を4つご紹介します。

| 種類 | 裁判所 | 弁護士 司法書士 | 費用 | 財産 | 信用情報 | 返済 | 期間 | 借入金額 |

|---|---|---|---|---|---|---|---|---|

| 任意整理 | 不要 | 両方可 | 5~60万円 | 残る | 少ない | 必要 | 3~6ヶ月 | 100万円以下 |

| 個人再生 | 必要 | 弁護士 | 50~60万円 | 残る | 少ない | 必要 | 6ヶ月~1年 | 100~200万円 |

| 特定調停 | 必要 | 弁護士 | 10~30万円 | 調停次第 | 少ない | 必要 | 3~5か月 | 200~500万円 |

| 自己破産 | 必要 | 弁護士 | 50万円以上 | 残らない | 影響大 | 免責 | 6ヶ月~1年 | 500万円以上 |

※これはあくまでも一例です。

負債額や負債の内容によっても変わりますので、必ず専門家にご相談ください

1. 任意整理 ~100万円以下の借入向け~

任意整理は、弁護士や司法書士に依頼して債権者と交渉し、返済条件を見直す方法です。

・裁判所を介さないため手続きが比較的簡単

・財産を手放す必要がない

・費用が比較的安い

・信用情報への影響は比較的少ない

ただし、すべての債権者の同意が必要で、元金は返済しなければなりません。

ある程度の収入がある方向けの方法といえます。

2. 個人再生 ~100万円~200万円の借入向け~

個人再生は、裁判所を通じて返済計画を立て、債務の一部を免除してもらう方法です。

・定期的な収入がある人向け

・住宅ローンなど残したい財産がある場合に最適

・保証人への請求も防げる

・信用への影響は比較的少ない

ただし、手続きが複雑で費用が高額です。

3年から5年の返済計画を確実に実行する必要があります。

3. 特定調停 ~200万円~500万円の借入向け~

特定調停は、裁判所の調停委員が間に入り、債権者と話し合って返済条件の変更を行う方法です。

・費用が比較的安い

・裁判所が関与するため債権者との交渉が円滑

・保証人の負担も軽減できる

・信用情報への影響は小さい

ただし、すべての債権者の同意が必要で、話し合いに時間がかかることもあります。

4. 自己破産 ~500万円以上の借入者向け~

自己破産は、借金の返済が実質的に不可能な場合の最終手段として、裁判所に申し立てる方法です。

・借金が完全になくなる

・手続きが比較的短期間

・債権者からの取立てが完全に止まる

・手続費用は20〜50万円程度

ただし、財産(20万円以上に限る)は原則手放す必要があり、信用情報に最も強い影響が残ります。

今の自分の状況がどの方法に適しているのか、一人で判断するのは難しいものです。

私も最初は悩みましたが、専門家に相談することで道が見えてきました。

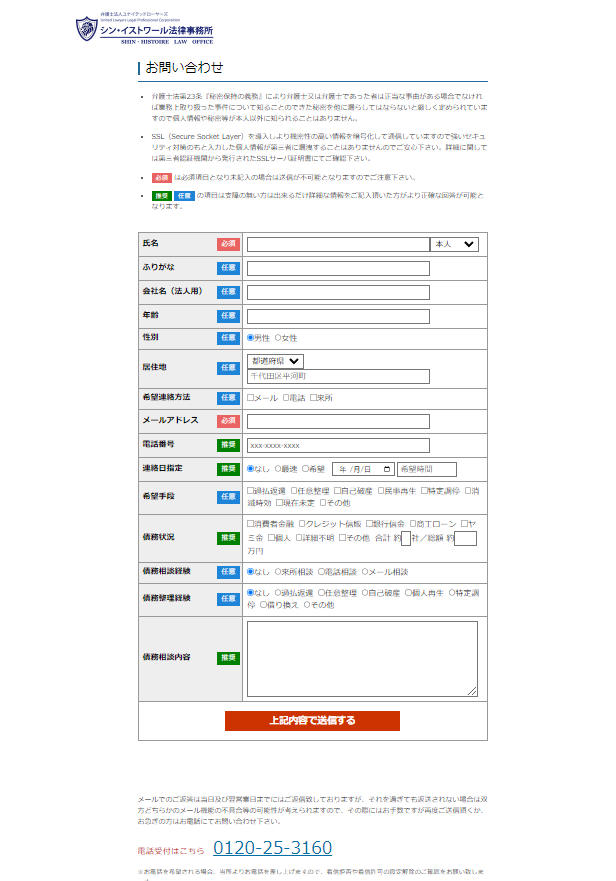

まずは無料相談から始めてみませんか?以下の法律事務所では、丁寧なカウンセリングと具体的な解決プランを提案してくれます。

【今すぐ専門家に相談してみる】

どの債務整理が自分に合っているか、一人で判断するのは難しいですよね。

僕も最初は悩みましたが、専門家に相談することで道が見えてきました。

以下の法律事務所では、24時間無料相談を受け付けています:

イストワール法律事務所(全国対応・メール相談可)

「全国無料対応!ゆっくりしっかり長時間借金相談!!」

アース司法書士事務所(債務整理専門・初回無料)

債務整理 全国¥0相談【アース司法書士事務所】

まずは気軽にメールで相談してみませんか?

よく聞かれる質問と実体験での回答

私の経験を基に、よく聞かれる質問に具体的にお答えしていきます。債務整理を考えている方の不安を少しでも解消できればと思います。

Q1. 仕事は続けられる?

仕事は今まで通り続けることができます。私の場合は飲食業だったので、全く問題なく働くことができました。

ただし転職となると状況が変わってきます。債務整理後は、以下の業界での就職が難しくなる可能性があります

・金融業界

・不動産業界

・与信審査や資金管理に関わる職種

・財務関連の公務員職

・弁護士・税理士などの資格職

もし債務整理をするのであれば、このタイミングで思い切ってキャリアチェンジを検討してもいいかもしれません。それまでの経験を活かしたフリーランスや、手に職をつけることも選択肢の一つです。

Q2. 家族にバレる?

家族にばれるかどうかは、ケースバイケースです。

できるだけ知られたくない場合は、以下のような対策を取ることができます。

・弁護士への依頼時に自宅への郵送を避ける

・法律事務所名のない封筒での送付を依頼

・メールでのやり取りを基本とする

・弁護士から債権者へ受任通知を出してもらい、直接の取立てを止める

ただし、債務整理の場合、約5年間は信用情報機関に記録が残り、クレジットカードやローンが使えなくなるため、完全な秘匿は難しい場合もあります。また、家族が保証人になっている場合は、その債務を任意整理の対象から外すよう依頼することが重要です。

借金額別の判断基準をもっと詳しく知りたい方へ

自己破産すべきかどうかは、借金額や収入状況によって変わってきます。こちらの記事で、借金額別の具体的な判断基準を解説しています。

Q3. クレジットカードは作れる?

債務整理後、クレジットカードの新規作成は一時的に難しくなります。

私の場合は自己破産なので、先7年間はカードが作れないといわれています。

・任意整理・個人再生の場合:完済後約5年間

・自己破産の場合:手続き後約5~10年間

この期間が経過すれば、新規作成は可能になりますが、以下のような工夫が必要です

・債務整理をしていない会社に申し込む

・キャッシング枠は付けない

・限度額を低く設定する

とはいえ私の場合は、カードが必要な場合デビットカードで対応しています。

デビットカードは残高以上使えないので結果的に無駄遣いが減り、かえって家計の管理がしやすくなりました。

Q4. 住宅ローンはその後組める?

正直に申し上げると、住宅ローンを組むのは難しくなります。

債務整理の内容や負債額によっても変わってきますが、最低でも5年程は住宅ローンを組むのは困難です。

ただし、期間が経過した後に住宅ローンを検討する場合は、以下のような準備をしておくと良いでしょう。

・任意整理の情報が削除されたことを確認する

・任意整理をしていない銀行を選ぶ

・借金をできるだけ減らしておく

・頭金を十分に用意する

・配偶者とのペアローンを検討する

住宅ローンに関しては私も経験がないので詳しいことは言えません。

なのでまずは専門家に相談して、あなたの状況に合った方法を見つけてみませんか?

今の自分の状況がどの方法に適しているのか、一人で判断するのは難しいものです。

以下の法律事務所では、無料相談で具体的な費用や手続きの流れを詳しく教えてくれます。

まずは気軽に相談してみませんか?

Q5. 手続きにかかる費用は?

債務整理の費用は、方法によって大きく異なります。

・任意整理:5万円~60万円

・個人再生:50万円~60万円

・特定調停:10万円~30万円(弁護士依頼の場合)

・自己破産:20万円〜50万円以上かかることも

ただし、これらは一般的な借入れの場合の費用です。会社経営やギャンブルでの借入れは異なる場合があります。

しっかりと情報収集をしてから専門家に相談してみましょう。

▼ 債務整理の無料相談はこちら

シン・イストワール法律事務所

全国対応・24時間メール相談可能

アース司法書士事務所

債務整理専門・初回相談無料

Q6. どのくらいの期間がかかる?

債務整理の期間に関しては、各方法によって期間は異なります。

・任意整理:3~6か月(最長9か月)

・個人再生:6か月~1年

・特定調停:3~5か月

・自己破産:6か月~1年

これらの期間は、債務内容や個人の状況、債権者との交渉の進み具合などによって変動する可能性があります。

【実際に自己破産を経験した僕に相談してみませんか?】

「弁護士に相談する前に、実際に経験した人の話を聞きたい」

「具体的にどんな感じだったのか知りたい」

そんな方のために、ココナラで相談を受け付けています。

法律的なアドバイスはできませんが、実体験に基づいたリアルな話をお伝えします。

手続きの流れと体験談

こちらでは債務整理(自己破産)の手続きの流れと、実際私がどのようなことを考え、感じたのかをお話しします。

手続きの大まかな流れ

- 情報収集

- 無料相談

- 書類準備

- 裁判所提出

- 免責

私の場合は知人の紹介で弁護士の先生にお願いしましたが、基本的な流れは同じです。

一つ一つ詳しく説明していきましょう。

1. 情報収集

これを読んでいるあなたも、今まさに情報収集の段階かもしれません。

債務整理には複数の方法があるため、まずは自分の状況をしっかりと整理することが大切です。

借金の総額、収入、財産状況など、できるだけ具体的な数字を把握しておくと、後の相談がスムーズに進みます。

自分の情報がそろったら、まずは自分なりに債務整理について調べておきましょう。

もちろん相談する際に可能な方法は教えていただけますが、まずは自分で知っておくことが重要です。

2. 無料相談

自分なりに状況を整理できたら、まずは専門家に相談してみましょう。自分の状況を第三者に話すことで、新たな気づきが得られることも多いものです。

例えば、自分では自己破産しか選択肢がないと思っていても、弁護士から見ると任意整理や個人再生でも十分対応できるケースもあります。特に、家族がいたり、持ち家がある場合は、様々な要素を考慮して最適な方法を選ぶ必要があります。

まずは気軽にメール相談から始めてみることをおすすめします。

▼ 24時間メール相談を受け付けている法律事務所

シン・イストワール法律事務所

全国対応・24時間メール相談可能

アース司法書士事務所

債務整理専門・初回相談無料

3. 書類準備

実際に依頼を決めたら、必要な書類を準備します。自己破産の場合、主に以下の書類が必要になります:

・申立書

・陳述書

・債権者一覧表(債権調査票)

・住民票(戸籍謄本)

・家計の収支が確認できる書面

・保有するすべての預金口座の通帳の写し

・財産目録

・債務の残高がわかる書類(請求書や督促状など)

ただし、これらすべてを自分で用意する必要はありません。弁護士の先生が必要に応じて作成を手伝ってくれます。

まずは、自分で用意できるものを用意しましょう。

4. 裁判所提出~5. 免責まで

書類が揃ったら、弁護士の先生が裁判所に提出します。

その後、審査を経て問題がなければ免責されるでしょう。

私の場合は、お店を経営していた関係で破産管財人がつき、提出書類に不備がないか、隠している財産がないかなどの調査がありました。幸い、経営時の書類も残っていたため、スムーズに手続きを進めることができました。

免責していただき現在は借金がない生活になります。

破産後の生活再建のコツ

ここからは自己破産後の生活再建について、私の実体験をお話しします。

これはあくまでも私の経験に基づいたものなので、ひとつの例として参考にしていただければと思います。

地方移住を決断した理由

私は自己破産後、思い切って地方移住を選びました。その理由は大きく2つあります。

1. 生活費の見直し

東京に住み続ける限り、生活を立て直すのはかなり厳しいと感じました。

家賃だけでも7万円。さらに光熱費、食費、交通費…。

毎月の固定費を考えると、新しい生活を始めるための余裕がまったく生まれません。

それに比べて今住んでいる大分県では、家賃はわずか1.9万円。生活費全体で見ても、東京の半分程度で暮らせています。慣れるまで多少かかりますが、慣れてみれば田舎でも楽しく暮らすことができることが分かりました。

2. 環境を変えることの大切さ

もう一つの理由は、今までと全く違った形で働くことを考えたからです。

それまで飲食業一筋で働いてきましたが、これからも飲食業を続けることは自分の人生にとって望ましくないと感じました。もちろん飲食業界で頑張っている方を否定するつもりはありません。ただ、私自身の場合、このままでは同じ失敗を繰り返す可能性があると考えたのです。

40代まで一つの業界で働いてきた経験は貴重です。しかし、それが逆に他の可能性を見えなくしていたようにも思います。新しい土地で、新しいことに挑戦したい。そんな気持ちが地方移住の決め手になりました。

僕の自己破産体験談も参考にしてください

実際に700万円の借金を抱えて自己破産した僕の体験談をまとめています。当時の不安や決断の理由、その後の生活について詳しく書いています。

新しい習慣作りの3つのポイント

移住をきっかけに新しい習慣を自分に付けてみようと考えました。

それまでは飲食業で働いていると言い訳して、いろいろと諦めていたのでまずは自分の身の回りの簡単な習慣から変えていくことにしました。

・お金の管理を徹底する

・生活リズムを整える

・新しい挑戦を恐れない

債務整理(自己破産)をきっかけに、今までと違った習慣をつけて自分を少しずつ変えていこうと考えたのです。

1. お金の管理を徹底する

移住してから始めたのが、スプレッドシートを使った家計簿管理です。今までの自分を振り返ると、お金の使い方に甘さがありました。

・仕事前のコンビニでのコーヒー

・「疲れた」を言い訳にした同僚との飲み会

・「仕事に必要」と言いながら書籍の購入

こういった小さな出費が、気づけば大きな額になっていました。

今は毎日の支出を記録することで、自分のお金の使い方のクセが見えてきました。無駄な出費を減らすことで、収入が減っても充実した生活を送れています。

2. 生活リズムを整える

以前は飲食業で深夜まで働いていたため、20年以上夜型の生活を送っていました。

移住を機に、この生活リズムを変えることにも挑戦しました。最初は本当に大変でしたが、今では

・11時には就寝

・朝6時には起床

・規則正しい食事

という健康的な生活を送れています。

生活リズムが変わることで、心身ともに調子が良くなりました。

また、早起きすることで、仕事の前に自分の時間を持てるようになり、新しいことを学ぶ余裕も生まれてきました。

3. 新しい挑戦を恐れない

40代での転職は確かに不安がありました。でも、実際に挑戦してみると、意外にも若いころよりもスムーズに仕事を覚えられる部分もありました。

それは、これまでの経験が

・人とのコミュニケーション能力

・問題解決能力

・時間管理能力

として活きているからだと思います。

今までと違ったことをやってみて初めて気が付くことも多く、新しいことをやってみようと思うハードルが低くなった気がします。

これからの人生設計について

自己破産は確かに人生の一つの挫折かもしれません。でも、それは同時に新しい人生のスタートでもあります。

私の場合、収入は以前の1/3程度に減りました。それでも、精神的にも経済的にも充実した生活を送れていると実感しています。

大切なのは、「今の自分に何ができるか」を考えること。過去の失敗にとらわれるのではなく、その経験を活かして、一歩ずつ前に進んでいけばいいのです。

【一人で悩んでいるあなたへ】

自己破産を決断する前、僕も何ヶ月も一人で悩んでいました。

ネットで情報を集めても、結局「自分の場合はどうなんだろう」と思うばかり。

もしあなたが今、同じように悩んでいるなら、

まずは誰かに話を聞いてもらうだけでも気持ちが楽になるかもしれません。

僕でよければ、ココナラで相談に乗ります。

借金や自己破産の悩みを、経験者と電話で整理します 法律相談ではありません。経験者として、静かにお話を聞きます法律的なアドバイスが必要な場合は、以下の無料相談もおすすめです。

あなたはまだ、やり直せます

毎晩、借金の重さで眠れない日々を過ごしていませんか?私も700万円の借金を抱えていた時は、この先どうなるのかと不安で胸が押しつぶされそうでした。

でも、あなたの人生はここで終わりではありません。

私は債務整理を選択し、確かに収入は減りました。それでも、あの重圧から解放された時、初めて「これから」を考えられるようになったのです。

今、一人で悩んでいるあなたへ。まずは誰かに話を聞いてもらうだけでも、気持ちは少し楽になるはずです。あなたの状況に合った解決方法は、必ずあります。

一人で悩まず、今日から一歩を踏み出しませんか?

借金の悩みは、誰にも相談できずに一人で抱え込んでしまいがちです。

でも、専門家に相談することで見えてくる道があります。

僕も最初は「こんなこと相談していいのかな」と不安でした。

でも、実際に相談してみると、具体的な解決策が見えてきて気持ちが楽になったんです。

今すぐ行動する必要はありません。

まずは無料相談で、あなたの状況を整理してみませんか?

▼ 24時間無料相談を受け付けています

シン・イストワール法律事務所

借金問題専門・全国対応

アース司法書士事務所

債務整理特化・初回相談無料

あなたの人生は、まだここから変えられます。

僕もそうだったように。

コメント