4年前、700万円の借金を抱えた僕は、自己破産と個人再生で迷っていました。

「個人再生なら借金が減額される。でもゼロになるわけではない」

「自己破産は全部ゼロになるけど、財産も失う」

どっちがいいんだろう?

でも調べていくうちに、僕の場合は個人再生を選ぶメリットがほとんどないことに気づいたんです。

家も持っていないし、車も持っていない。

守るべき財産がないんです。

だったら、自己破産一択でした。

正直にいうと、債務整理を考え始めた時は自己破産以外の選択肢を知りませんでした。

でも色々調べていくうちに、自己破産以外の選択肢があることを知って、個人再生でいいんじゃないかって思ったんです。

「借金がゼロじゃなくても、1/5になるならなんとかなるかも」って思ったんです。

でも法律に詳しい友人に相談したら、こう言われたんです。

「だいきさん、個人再生って持ち家がある人には確かに意味があるけど、家を持っていない人にはあまり意味がない制度だよ」

そう言われて初めて個人再生と自己破産の違いを考えることになったんです。

これを読んでいるあなたも、きっと同じように迷っているんじゃないでしょうか。

自己破産がいいのか、それとも個人再生なのか。

どれを選べばいいのか分からない、って。

この記事では、自己破産と個人再生の違い、そして僕が個人再生を選ばなかった理由について話していきます。

この記事で分かること:

- 自己破産と個人再生の基本的な違い

- 700万円の借金で個人再生を選ばなかった理由

- 個人再生に向いている人、自己破産に向いている人

- 実際に自己破産を選んで4年後の今

自分の状況と照らし合わせながら、どんな選択肢があるのか考えるきっかけにしてもらえたら嬉しいです。

▼ 自己破産について詳しく知りたい方はこちらも参考にしてください

→ 自己破産してよかったこと・悪かったこと【700万円の借金を抱えた僕の4年後】

自己破産と個人再生の基本的な違い

まず、自己破産と個人再生の基本的な違いについて説明しますね。

自己破産とは?

自己破産は、借金をゼロにする手続きです。

裁判所が「この人は返済能力がない」と認めれば、借金が全額免除(免責)されます。

自己破産の特徴:

- 借金がゼロになる

- 裁判所を通す手続き

- 財産は基本的に処分される(ただし99万円以下の現金や生活に必要な家財は残せる)

- 一定期間、クレジットカードが作れない(5〜7年間程度)

- 一部の職業に制限がかかる(手続き中のみ)

個人再生とは?

それに比べて個人再生は、借金を大幅に減額する手続きです。

個人再生は、裁判所が関与して借金の返済条件を組み直す制度です。

自己破産のように借金をゼロにするのではなく、今の収入や生活状況を裁判所が確認し、「この金額なら現実的に返せる」と判断された額まで借金を圧縮(減額)します。

原則3年(最長5年)で分割返済し、仕事や生活を守りながら立て直す仕組みです。

借金額が大きい = 個人再生が無理、というわけではありません。

たとえば

- 借金1,000万円

- → 再生後200万円

- → 月5〜6万円を3年間返済できる

- 毎月安定した収入が期待できる

この条件が成立すれば、個人再生は可能です。

逆に

- 借金300万円

- → 収入が不安定

- → 毎月の返済が続けられない

この場合は、借金額が少なくても個人再生が厳しくなることがあります。

判断基準は金額よりも「返済を続けられるかどうか」です。

個人再生の特徴:

- 借金が1/5〜1/10に減額される

- 裁判所を通す手続き

- 家を残せる可能性がある(住宅ローン特則)

- 継続的な収入が必要

- 減額された借金は3年かけて返済

- 職業制限なし

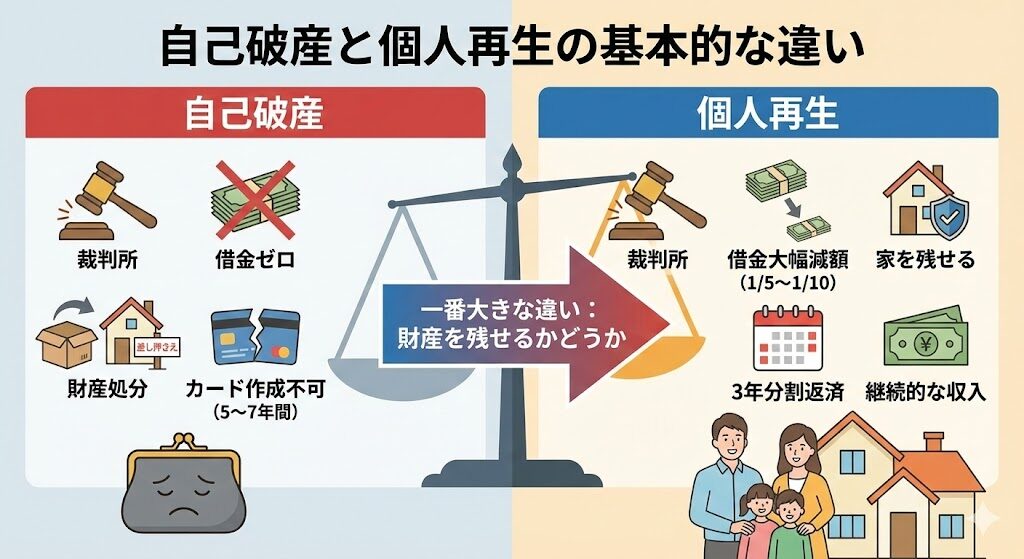

一番大きな違い

一番大きな違いは、**「財産を残せるかどうか」**です。

表で比較するとこんな感じ:

| 項目 | 自己破産 | 個人再生 |

|---|---|---|

| 借金 | ゼロ | 1/5〜1/10に減額 |

| 財産 | 処分される | 残せる(家など) |

| 返済 | なし | 3年間 |

| 収入 | 不要 | 継続的収入が必要 |

| 職業制限 | あり(手続き中) | なし |

特に「持ち家を残したい」という人には、個人再生が選ばれることが多いです。

僕が個人再生を選ばなかった理由

ここからは、僕が個人再生を選ばなかった理由を話していきます。

僕の状況

当時の僕の状況はこんな感じでした。

当時の僕の状況:

- 借金額:約700万円

- 手取り月収:約25万円

- 持ち家:なし

- 車:なし

- 財産:ほぼなし

東京ではパートナーの実家に住んでいたので、家賃はそれほどかからなかったんです。

でも、家にお金を入れたり、生活費を考えると、手元に残るお金はほとんどありませんでした。

車も持っていなかったし、他に財産らしい財産もなかったです。

あるとしたら、その当時衝動買いしてしまったMacBookくらいです。

「守るべきものが何もない」

それが当時の僕の状況でした。

個人再生のメリットがなかった

個人再生の最大のメリットは「家や財産を残せる」可能性があることです。

でも僕には家がなかったし、車もなかった。

守るべき財産が何もなかったんです。

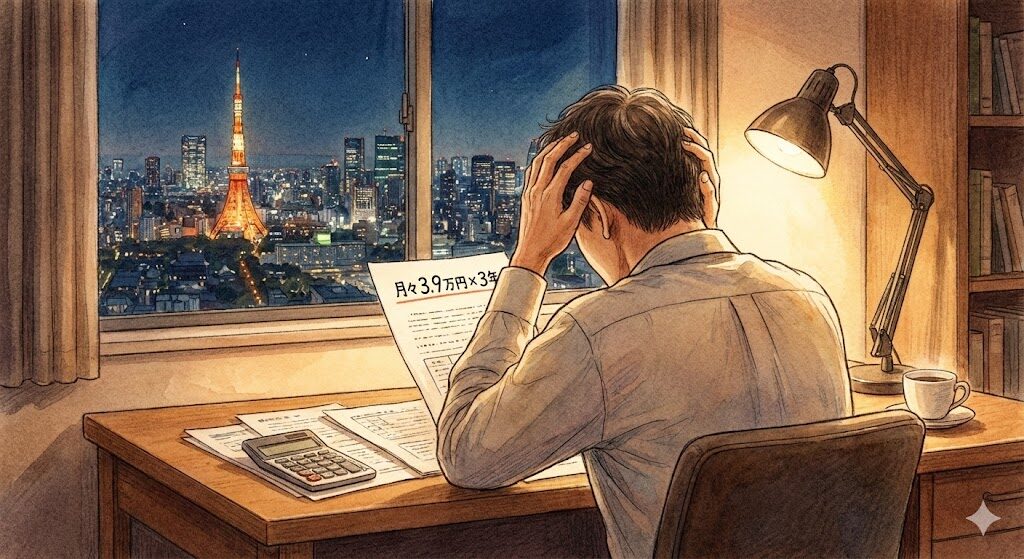

個人再生を選んでも:

- 700万円が約140万円に減額(1/5の場合)

- それを3年かけて返済

- 月々約3.9万円の返済

確かに借金は減りますが、それだったら自己破産してすっきりした方がいいんじゃないか?

なんて考えていました。

持ち家があって、どうしてもそれを守りたいという理由があれば個人再生という選択肢もありですが、僕の場合は客観的にみて個人再生にするメリットがなかったんです。

友人に計算してもらった時、こう言われました。

「3.9万円なら、なんとか払えるかもしれないね。でもさ、それだったら自己破産してすっきりした方がいいんじゃない?」

確かにそうだと思いました。

月3.9万円の返済。

年間約47万円。

3年で約140万円。

確かに払えるかもしれない。

でもその3年間は、やっぱり返済のことばかり考えて生きることになる。

新しいことに挑戦する余裕なんてない。

それって本当に「人生の再スタート」になるのだろうか?

自己破産を選んだ決め手

友人に相談した時、こう言われました。

「だいきさんの場合、守るべき財産がないんだから、自己破産して早く人生やり直した方がいいよ」

その言葉で自己破産することに決めました。

当時44歳。

個人再生を選んだら、47歳まで返済に追われる。

その間、新しいことに挑戦する余裕なんてない。

自己破産なら、すぐにゼロからスタートできる。

47歳で借金完済するより、44歳で人生リセットした方が、まだやり直せる。

そう思いました。

正直、自己破産を選ぶのは怖かったです。

これからどうなるのかなって思っていました。

周りの目が気になりました。

でも、友人がこう言ってくれたんです。

「自己破産は終わりじゃなくて、始まりだよ。だいきさんはまだ44歳。やる気次第で何だってできる」

その言葉に本当に救われました。

自己破産を選んだのは、諦めたからじゃない。

もう一度やり直すために、選んだんです。

▼ 自己破産を選んだ判断基準についてはこちらでも詳しく解説しています

→ 債務整理と任意整理の違い|700万円で自己破産を選んだ40代の判断基準

個人再生に向いている人、自己破産に向いている人

ここでは、個人再生と自己破産、それぞれに向いている人について話します。

個人再生に向いている人

こんな人は個人再生を考えてみてください。

個人再生に向いている人:

- 住宅ローンが残っていて、家を残したい

- 車や財産を手放したくない

- 安定した収入がある

- 3年間返済を続けられる

- 職業制限を避けたい

特に「家を残したい」という人には、個人再生が最適です。

住宅ローン特則を使えば、家を手放さずに借金を減額できます。

家族がいる方、子どもの学校を変えたくない方は、個人再生を検討する価値があります。

自己破産に向いている人

こんな人は自己破産を考えてみてください。

自己破産に向いている人:

- 守るべき財産がない(家・車など)

- 収入が少ない、または不安定

- 返済の見込みが立たない

- 早く人生をやり直したい

- 年齢的に早くリスタートしたい

僕のように、家も車もない人は自己破産の方が早く再出発できます。

特に40代以降の方は、時間も大切な資源です。

個人再生で3年返済し続けるより、自己破産して今すぐやり直す方が、人生の選択肢は広がります。

ここまで読んで「自分の場合はどうなんだろう?」と思った方も多いと思います。

正直、借金の状況は一人ひとり違うので、記事を読んだだけで判断するのは難しいんですよね。

僕も友人に相談したから判断できたけど、一人で悩んでいたら決断できなかったかもしれません。

「専門家に相談するほどじゃないけど、誰かに話を聞いてほしい」

そんな方のために、僕が相談窓口を開いています。

弁護士や司法書士に相談する前に、まずは経験者として話を聞きます。気軽に相談してください。

▼ ココナラで相談を受け付けています

借金や自己破産の悩みを、経験者と電話で整理します 法律相談ではありません。経験者として、静かにお話を聞きますもっと専門的な相談がしたい方はこちら

無料相談を使えば、あなたの状況に合わせた最適な方法を教えてもらえます。

※画像をクリックしてみてください。

実際に自己破産を選んで4年後の今

ここからは、実際に僕が4年前に自己破産をして、その後どう感じたのかを話していこうと思います。

自己破産してよかったこと

実際に僕が自己破産して4年が経ちました。

よかったこと:

- 借金のプレッシャーから完全に解放された

- 東京を離れて新しい人生をスタートできた

- リゾートバイトで昔から行きたかった沖縄にも来れた

- 少しずつだけど貯金もできるようになった

もしあの時個人再生を選んでいたら?

きっと長い期間返済に追われていて、地方移住なんて思い切ったことはできなかったと思います。

始めるならできるだけ早い方がいいですからね。

沖縄に移住して、リゾートバイトを始めた時のことを今でも覚えています。

朝起きると、窓から海が見える。

仕事が終わったら、ビーチを散歩する。

「なんか生きている感じがする」って思いました。

もし、今でも700万円の借金を抱えたままだったら、この景色は絶対に見られなかった。

自己破産を選んだから、この人生があるんです。

正直、大変だったこと

正直、債務整理をして大変だったことはそれほど多くありません。

大変だったこと:

- クレジットカードが使えない(デビットカードで対応)

- 携帯電話の分割購入ができない

- ローンが組めない

でも、これらって慣れればなんとかなるんですよね。

クレジットカードはデビットカードで90%カバーできるし、携帯は一括で買えばいい。

それよりも、債務整理をするかしないかを考えている期間の方がよっぽど苦しかったです。

自己破産する前、毎日こんなことを考えていました。

「返済日までにお金が用意できるだろうか」

「もし払えなかったらどうしよう」

「督促の電話がかかってきたらどうしよう」

夜、布団に入っても眠れない。

朝起きても、まず借金のことが頭に浮かぶ。

あの頃の方が、よっぽど大変でした。

今はクレジットカードが使えないくらいで、心は軽いんです。

▼ 自己破産後のリアルな生活が知りたい方はこちら

→ 自己破産して4年。その後の生活はどうなった?「人生終わった」と思ってたけど、意外と普通に生きてる

まとめ:迷ったらまず相談しよう

自己破産と個人再生の違い、そして僕が自己破産を選んだ理由について書いてきました。

この記事のポイント:

- 個人再生は「家を残したい人」に最適

- 自己破産は「守る財産がない人」「早く再出発したい人」向け

- 僕は財産がなかったので自己破産を選んだ

- 4年後の今、あの選択は正しかったと思っている

僕は友人に相談できたからよかったけど、誰もがそうとは限りませんよね。

仮にいたとしても、自分の最も恥ずかしい部分をさらけ出せる人なんて多くありません。

でも、借金の問題っていうのは時間が経てば経つほど問題が大きくなっていくものです。

まずは自分の状況を客観的にみれる相手にみてもらう。

それだけでいいんです。

一人で悩まないでほしいと思っています。

選択肢は2つあります:

1. まずは経験者に話を聞いてもらう

→ ココナラで僕が相談を受け付けています

弁護士や司法書士に相談する前に、まずは経験者として話を聞きます。

2. 専門家に具体的なアドバイスが欲しい

→ 無料相談を使えば、あなたの状況に合わせた最適な方法を教えてもらえます。

※画像をクリックしてみてください。

一人で抱え込まないでほしい。

そう思って、この記事を書きました。

コメント