借金で首が回らないそこのあなた!

自己破産すれば、借金が簡単に帳消しになると思っていませんか?

もしそう思っているとしたら危険です。

え?だって自己破産は国が認めた制度なんでしょ?

確かに自己破産は国が認めた制度です。

でも、気をつけなければいけないことがあります!

自己破産をするには、借金を返済することができない明確な理由があり、

それを裁判所に認めてもらうことで、今背負っている借金を返さなくて良くなります。

ただ、申請すれば誰でも自己破産を認めてもらえるわけではないんです。

なんでそんなことを知っているんですか?

実は、このサイトの管理人の私も飲食店を経営していた時の借金があり

2年前に自己破産した経験があるからです。

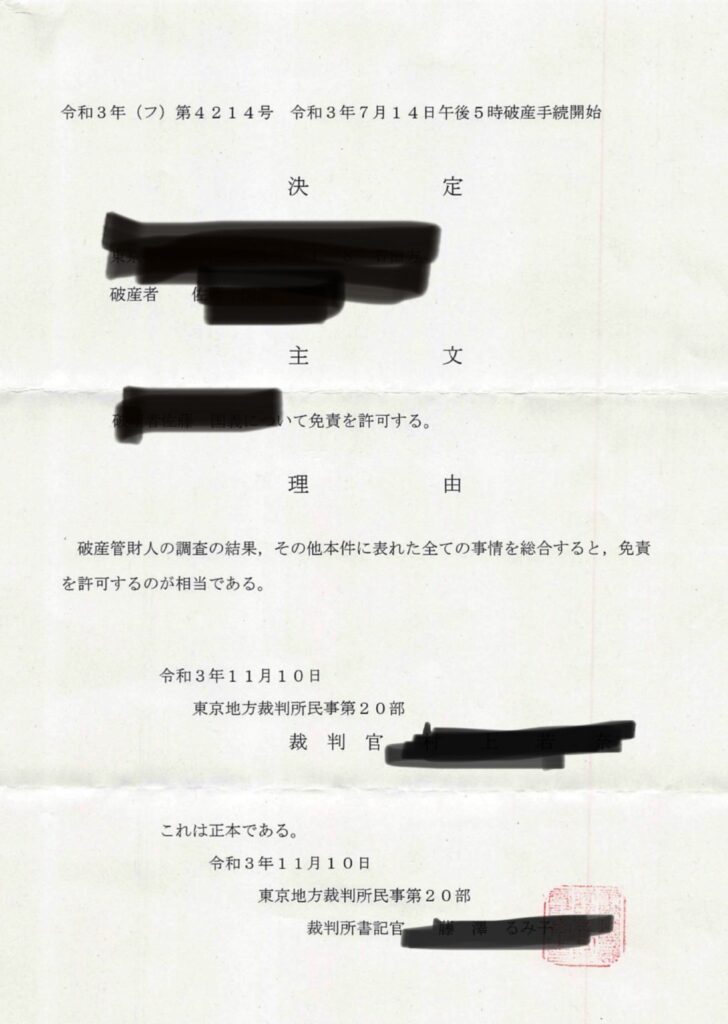

その時の免責許可書はこちらです。

当時はどうしていいのかわからず、知り合いに弁護士の先生を紹介してもらって、

自己破産申請をしてもらいました。

※借金の理由や経緯についてはこちらの記事をご覧ください↓↓↓

私の場合、

借金の金額や理由について、破産管財人の方に調査をしてもらい

結果的に裁判所で認めてもらうことができました。

当時700万円ほどの借金がありましたが、

自己破産が許可されて今は少しですが貯金することもできるようになってきました。

現在は40代で西表島に短期移住ををしながら、

改めて人生を再スタートしているところです。

ただ、申請すれば誰でも自己破産が認めてもらえるわけではありません。

自己破産が許可されない人もいるんです。

今回は、自己破産を申請する前に知っておいた方がいいことを解説します。

専門家の難しいサイトでは理解しづらいことを、

できる限りわかりやすく書いておきますので参考にしてください。

自己破産

自己破産とは、借金の理由や返済できない理由があると裁判所が認めた場合に限って、

今背負っている借金を免除してくれる制度です。

ただし注意して欲しいのは、

どんな借金でも免除できるというわけではありません。

裁判所で認めてもらった場合に限り免除してもらえます。

自己破産の申請をする前に注意した方がいいことがあります。

この記事では、私が実際に自己破産を経験してみて

事前に知っておいた方がいいことをまとめました。

今実際に借金で首が回らないと思っている方は、

一度記事を読むことで、今の自分の状況を客観的に考えることが出来るでしょう。

記事を確認して、あなたの置かれている状況を客観的に考えてみましょう。

※ここで書いている内容は、あくまでも私が体験して感じたことを書いています。

実際に自己破産を進める際には、詳しい専門家に相談することをお勧めします。

自己破産を考える前に、知っておいた方がいい事6選

借金があって自己破産を考える人は、申請をする前に気を付けておくことがあります。

自分が自己破産できる状態なのか、そして自分の状況をもう一度振り返る必要があります。

まずは自分が申請できる状態なのか確認しておきましょう

自己破産を考える前に、知っておいた方がいい6つの事はこちらです。

- 自己破産のメリットとデメリット

- 自己破産には条件があります(誰でもできるわけじゃない)

- 自己破産には費用が掛かります(40万円前後必要)

- 自己破産には思っている以上に時間がかかる

- 自己破産しても保証人や連帯保証人の債務は残ります

- 自己破産しても免除されないことも有ります

それでは確認していきましょう。

1.自己破産のメリットとデメリット

自己破産にはメリットとデメリットがあります。

自己破産すれば借金がなくなってラッキーなんて思う方もいるかもしれませんが、

メリットとデメリットが存在します。

これを知っておかないと、自己破産した後に困ってしまうことがあるので注意してください。

メリット

・現在の借り入れをを返済しなくて良くなる

・請求や督促状が届かなくなる

・全ての財産がなくなるわけではない

これまで借金で悩んできた人にとっては、とても夢のような制度ですよね!

ただ、自己破産は良いことばかりではありません。

しっかりとデメリットも存在するので同じように確認しておきましょう。

デメリット

・クレジットカードが作れなくなる

・財産が処分されてしまう

・免責(自己破産の申請)が許可されるまで職業の制限がある

嬉しいことの反面、このようなデメリットもあります。

このデメリットを知らずに自己破産して、

後々困ることもあるので本当に自己破産するのか考えてみましょう。

ただ、私自身が自己破産して思ったことは、

今までの苦しい時間と比べるとデメリットは全く問題ないと感じました。

もちろんこれから生活する上で制約はありますが、

また改めて人生を再スタートさせていただけることに感謝しています。

もし、どうしてもこのデメリットが受け入れられないという方は

もう一度生活を見直して、借金の返済ができないか検討してみましょう。

2.自己破産には条件があります(誰でもできるわけじゃない)

自己破産は誰でも出来るかというとそうではありません。

自己破産声もらうには条件があります。

その条件とは

★支払い不能な状態であること。

自己破産をする際に裁判所が

あなたは確かに支払い不能ですね!

と、認めてくれた場合のみ自己破産が認められます。

実家暮らしで借金が50万円。

仕事での収入が毎月20万円あるような状態では、

恐らく自己破産は認められないでしょう。

私の場合は、お店をやっていた時の借り入れが700万円ほどあり、

当時の収入は手取りで23万円ほどでした。

毎月5万円づつ返済しても10ねんいじょうかかるけいさんです。

裁判所の方で、その収入では返済は難しいと判断してくれたようです。

借金が〇〇万円だと自己申請できる、などの決まりはありません。

大事なのは、収入と支出のバランスを見て裁判所が判断します。

まずはその前に、自己破産する状況なのかを自分で判断するのではなく、

必ず専門の方に相談してみましょう。

★借金した理由が、免責不許可事由に当たらないこと。

借金の理由も自己破産できるかできないかの条件になります。

ちょっと難しい言葉が出てきましたが、

免責不許可=自己破産することができない状態。

例えば、極度のギャンブル依存症であったり、

過度の浪費が原因で借金した場合などは不許可になる可能性があります。

ギャンブルが原因の場合が必ず不許可になるかというと、

実はそうでもないです。ギャンブルが原因でも、

免責されるケースもあるのでまずは専門家に相談してみましょう。

さらに、申請をしたとしても意図的に自分の資産を隠そうとするなど不審な点があると、

免責不許可になることがあるので注意が必要です。

★借金の種類が、非免責債権ではないこと

借金の種類が非免責権の場合、自己破産することができないことがあります。

どうゆう事かというと、自己破産しても免除されない借金も存在します。

例えば、

税金の滞納や、養育費、罰金などは自己破産しても免除されないです。

さらに、破産者が故意の過失により発生した損害賠償請求なども免除されません。

なのであなたの現在の借金が、どのような理由でできたものなのか

一度振り返る必要があります。

★保証人がいないこと

保証人がいる場合、仮にあなたは自己破産したとしても

保証人が借金を返済する必要があります。

保証人付きの借金の場合、当人が自己破産してしまうと保証人が債権者から

返済を求められることになります。

奨学金などの場合は保証人をつけるのが一般的なので、

保証人に迷惑が掛かることが予想されます。

他にも細かい条件はありますが、まずは自分の借金の状況をしっかりと把握して

自己破産できる状態なのか考えてみましょう。

3.自己破産には費用が掛かります(40万円ほどかかる)

自己破産する際には弁護士費用など含めて費用がかかります。

自己破産にはどのくらいお金がかかるんですか?

私の場合は、破産管財人費用+弁護士費用で50万円くらいかかりました

自己破産するのに多額の費用がかかってしまっては、

自己破産できないと思う方もいるでしょう。

しかし私の場合は、破産管財人費用もあり50万円ほどかかりました。

しかし一括で払ったわけではなく、着手金以外は分割にしてもらい毎月返済していました。

元々の借金が無くなった状態であれば、

返済することも可能なので頑張って返済していきましょう。

ちなみに自己破産の申請にかかる費用はこんなかんじです。

★個人の同時廃止の場合 数万円~40万円

個人の自己破産で、借入先などがはっきりしている場合。

同時廃止とは、借金が増えてきた理由や内容について問題がないと

認められた場合の自己破産のことを言います。

★個人の場合でも管財事件として扱われた場合 約50万円

個人の場合でも、自分で事業をしていたり借り入れの種類が複数あるなど、

管財事件として扱われる場合は、破産管財人が付くことになります。

その場合は、同時廃止より金額かかかってしまいます。

ちなみに私の場合は、過去にお店をやっていたこともあり破産管財人がついて

厳しく調べられた覚えがあります。

★法人の破産の場合 70万円以上(事業規模が大きいほど高くなります)

法人の場合は、よほどの理由がない限り破産管財人が付くことになります。

破産管財人にかかる費用があるので金額は高めになってしまいます。

さらに、事業規模が大きいほど高くなるでしょう。

4.自己破産には思っている以上時間がかかります

自己破産申請をしたことがない方は、

自己破産がどのくらいの期間で終わるのかイメージできないと思います。

結論から言うと、数ヶ月〜1年、状況によってはもっとかかる場合があります。

★個人の自己破産の場合

何社から借り入れをしているのかなど、状況によっても大きく変わってきますが

弁護士の先生に相談をして、実際に申立てをするまでに数ヶ月かかる場合もあります。

私の場合は、以前飲食店を経営していた際の借金も絡んでいたので、

最終的に免責許可書をいただくまでに半年ほどかかりました。

★法人や、会社を経営していた場合

個人の時以上に時間がかかることになるでしょう。

会社の規模にもよりますが、短くて数ヶ月長い場合1年以上になることもあります。

法人の破産の場合、破産管財人がつくことになります。

弁護士の先生や裁判所以外、外部審査をする方に財産の状況などについて、

調べてもらう必要があるからです。

もし嘘の申告をしていたり、

少しでも不明な部分があるとさらに時間がかかることになります。

なので自己破産をする際は、嘘をついたりせず誠実に対応しておいた方がいいでしょう。

6.自己破産しても免除されないことも有ります

自己破産はすべての借金(借入)が免除されるわけではありません。

・滞納している税金(住民税・消費税など)

(ご自身の会社の税金も含まれます)

などは免除対象ではありません。

なので、滞納している住民税や固定資産税は引き続き支払義務があります。

それ以外で免責が不許可になるケースとしては、

自己破産することを見越して借金をしていたり、裁判所に嘘の報告をしていたりした場合は不許可になる可能性があるので注意してください

自己破産を決める前に一番大切な事

自己破産を決める前に一番大事なのは、一人で抱え込まない事です。

借金の悩みは家族にも言えないことが多いです。

私も借金に関しては家族にも、当時一緒に住んでいた彼女にも言えませんでした。

1人で悩んでいると、答えのない迷路に迷い込んだようになってしまいます。

素人がネットの情報だけを信じて判断をするのも危険です。

ネット上には正しい情報と、うその情報が混在しています。

そんな時に詐欺師が寄ってきたりするものです。

大事なことは、その道のプロに相談する事です。

まずは法律のプロに相談をして、今の自分の状況がどのような状況なのか

客観的に判断してもらいましょう。

その上で、必要な場合は自己破産に向けて準備をしていきましょう。

最後に

正直今の私は、自己破産する事が出来て良かったと思っています。

もちろん債権者の方には申し訳ないという気持ちは有ります。

ただあのまま借金を抱えた状況のままだったら、

最悪の事態も考えていたでしょう。

(実際に考えていました…)

せっかくこうしてもう一度チャンスをもらえた以上、

同じ過ちを犯さないように十分注意していくつもりです。

これを読んでいるあなたも、一度冷静になって自分の状況を確認して下さい。

れから、適切な専門家に相談してみましょう。

コメント