ネット銀行とデジタルバンクって何が違うの?

どちらも、送金や引き出しができるから同じように見えるよね!

確かに一見すると、同じように見えますよね。

今回の記事では、ネット銀行とデジタルバンクの違いを解説します。

2021年に誕生したみんなの銀行ですが、最近利用者が増えていると話題です。

しかし、ネット銀行とデジタルバンクの違いがわからない方が多いので、今回は両者の違いを解説します。

みんなの銀行については、

こちらの記事でも書いているので合わせてご覧ください。

この記事でわかることは、

・ネット銀行とデジタルバンクの違い

・なぜデジタルバンクが新しいのか

・デジタルバンクでできること

ネット銀行とデジタルバンクの違い

最近はどの銀行もネットを使って、

スマホアプリで使えるようになってきました。

その中で、ネット銀行とデジタルバンクと言われる銀行があります。

その違いは、一言で言えばスタートした時期が違うことです。

・ネット銀行

2000年前後、それまでにあった従来の銀行がネットに対応したサービスを開始しました。

代表的な銀行は、三菱UFJ銀行や三井住友銀行など従来のメガバンクなどがそれにあたります。

・デジタルバンク

2017年頃から、世界的にスマートフォンが普及したことにより、もっと使いやすい銀行を作ることを目的に始まった銀行のことを言います。従来の銀行よりもデジタル対応した使いやすいサービスを提供しています。

世界の代表的なデジタルバンクは

アメリカ【Chime】

Chimeは最大で200ドル(約30,000円)の当座貸越しを手数料無料で提供する「SpotMe」などを運営している、アメリカのデジタルバンクです。

現在はアメリカ国内で、1300万人が利用するデジタルバンクになっています。

イギリス【Revolut】

2015年に設立されたRevolut(レボリュート)は、イギリスを含む200の国で利用されているイギリスのデジタルバンクです。

特徴としては、Revolut <18と為替・送金手数料無料です。

Revolut <18はお金の利用を子供自身とコミュニケーションをとりながら、お金の使い方を学ぶことができるサービスで、デビットカードの使用上限設定をしたりすることができるので、使いすぎることもなく子供自身がお金の使い方について考える機会になります。

さらに、利用条件はありますが、為替・送金手数料無料です。海外に行く際は最も有利なレートで両替することができ、もちろん支払いやATMで引き出すことも可能です。旅行する際はかなり便利になっています。

日本【みんなの銀行】

みんなの銀行は、株式会社ふくおかフィナンシャルグループの一つで、国内初のデジタルバンクです。

店舗もなく、キャッシュカードも通帳もないスマホで完結するのが特徴。

口座開設も必要書類を用意したら15分で完了する画期的な銀行なんです。

みんなの銀行は全国のミレニアム世代をターゲットに、「お金のSNS、はじまる。」というキャッチコピーから、お金とSNSを組み合わせたユニークなコンセプトで若い世代を中心に利用者が増えています。

2023年5月時点では67万口座開設されており、15歳〜39歳のデジタルネイティブ世代の利用が71%もあると言われています。

これからのデジタルバンク

従来の銀行が始めたネット銀行と、

新しいデジタルバンクどちらもスマホやPCで同様の操作が出来る点は同じです。

しかし、同じように見える二つの銀行のサービスの決定的な違いは、

ネット銀行は既存の銀行システムをベースに作られています。

それに対してデジタルバンクは、

システム設計の段階から、スマホで利用することを前提に設計されています。

そのため、より現代のニーズに合った機能になっています。

国内初のデジタルバンク「みんなの銀行」は、

これからさらに使いやすくなっていくことが期待されます。

今のうちに口座仮設して、使ってみてはいかがでしょうか。

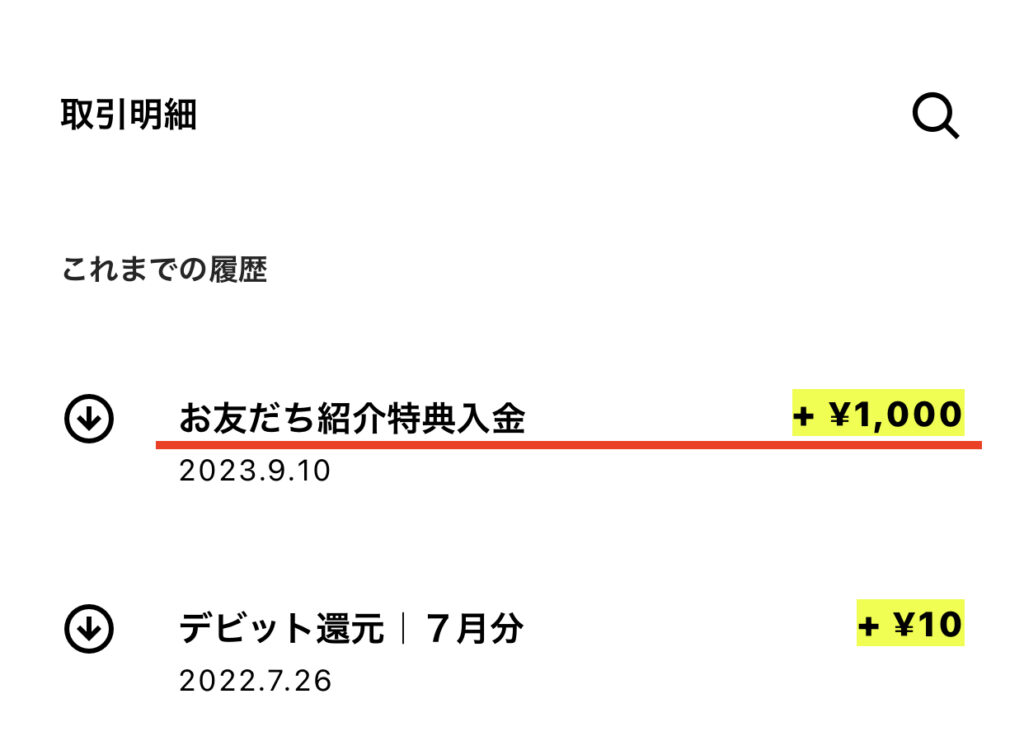

40代でも簡単にできる口座開設して、1,000円もらう方法(最大30万円)

みんなの銀行は、友人や家族に紹介して口座開設をするだけで、

紹介した本人と紹介者どちらも1,000円ずつもらうことができます。

それも、最大30万円までもらうことができます。(300人分)

今の所期限などは発表されていません。

これだけ聞くと怪しいと思う人もいますが、

私は、友人に紹介した際翌日には1000円が振り込まれていました。

他の銀行なども似たようなキャンペーンをしていますが、正直ここまで高額なのは見たことがありません。

ちなみに、他の銀行のキャンペーンはこのような感じです。

楽天銀行

楽天銀行は、紹介者1,000円と紹介された人が300ポイント。

毎月最大10名限定なので、みんなの銀行と報酬が少なく感じてしまいます。

ソニー銀行

ソニー銀行は、月最大5名現金で1,500円の現金ですが、紹介された人は口座開設と残高30万円の入金確認が必要です。

紹介されて初めて使う銀行だとしたら、かなりハードルが高い気がします。

こうしてみると、他の銀行の紹介キャンペーンと比べてみんなの銀行は紹介するハードルが圧倒的に低いんです。

口座開設するだけで紹介者と、紹介された人が1,000円もらうことができるので

家族に紹介するだけでいいお小遣いになるはずです。

キャンペーンの参加方法3ステップ

ついでに1,000円もらえる口座開設の方法も紹介しておきます。

キャンペーンの参加方法は3ステップで終わります。

①みんなの銀行の口座開設をする

②口座開設後自分の招待コードを発行する

③招待コードを使って家族や友人に口座開設してもらう

これだけで終了です。

ちなみに、私が口座開設した時は15分で完了しました。

必要なものは、

・スマホ

・身分証明書(免許書、またはマイナンバーカード)

これだけです。

※みんなの銀行アプリのインストールが必要です

これだけ簡単に開設できるのなら、やらない理由はないですよね。

口座開設の方法をまとめているので、こちらの記事も合わせてご覧ください。

友達紹介プログラムを紹介する際の注意点。

みんなの銀行の友達紹介プログラムは、本当に簡単に1000円もらえる内容です。

ただ簡単なだけに、友達や家族に紹介する際注意点があります。

それは、まずは自分がしっかりと使ってみて、

問題ない怪しくないと分かってから進めることです。

私が以前口座開設した際、

友人や家族に紹介プログラムを紹介しましたが

ほとんどの人が

「怪しい」

の一言で口座開設してくれませんでした。

それから2年経っている今は、デジタルバンクや紹介キャンペーンなどやっている企業も多いので、

それほど怪しまれないと思います。

それに、自分が使ってみて本当に良いと思ったときに紹介する方が

紹介された人も「使ってみようかな」と思います。

無理に勧誘するのではなく、まずはあなたが使ってみて良かったらお勧めしてみるのがいいでしょう。

まとめ

今回はネット銀行とデジタルバンクの違いについて解説しました。

ネット銀行は、従来の銀行が提供しているサービスの一環。

それに比べてデジタルバンクは、スマホでも簡単に使えるように設計されているので非常に使いやすくなっています。

現在は、ほとんどの銀行がネット上で取引できるようになっています。

個人的な感覚ですが、従来の銀行が提供しているネット銀行は

使いづらいと感じています。

それに比べてみんなの銀行は、スマホを使って操作することを前提に考えているので使いやすいと感じています。もちろんこれは個人の感想なので、全ての人に当てはまるとは思っていません。

ただ、これからさらに使いやすいデジタルバンクが登場することも考えられるので、今のうちにみんなの銀行を使ってみるのはいいのではないでしょうか。

コメント