先日、友人から借金についての相談を受けました。

彼は260万円の借入があり、毎月17万円近くを返済しています。それでも「自己破産をした方がいいのでは」と悩んでいるのです。

話を聞いていて感じたのは、債務整理をすべき状況ではないということ。返せる力はあるのに、数字や状況を正しく整理できていないため、未来が見えなくなっているのです。

借金に追われていると、「返しても返しても終わらない」と感じ、不安や恐怖に支配されがちです。僕自身もかつて同じように、自己破産を考え続けた時期がありました。しかし、悩んでいるだけでは答えは出ず、時間だけが過ぎてしまいます。

この記事では、債務整理を考える前にやるべきことを、僕の経験と友人の事例を交えて紹介します。

1. 借金が辛い本当の理由

借金が辛いのは金額もそうですが、返済自体の終わりが見えないことです。

複数社からの督促状は心を追い詰め、「返しているのに減らない気がする」という感覚が心を折ります。

僕も同じ経験をしました。返済は続けているのに、数字が動かないように思えて、次第に「もう無理だ」と感じてしまう。

そんな時に必要なのは、現状を正確に、客観的に把握することです。

2. 債務整理を考える前に“現状を把握する”

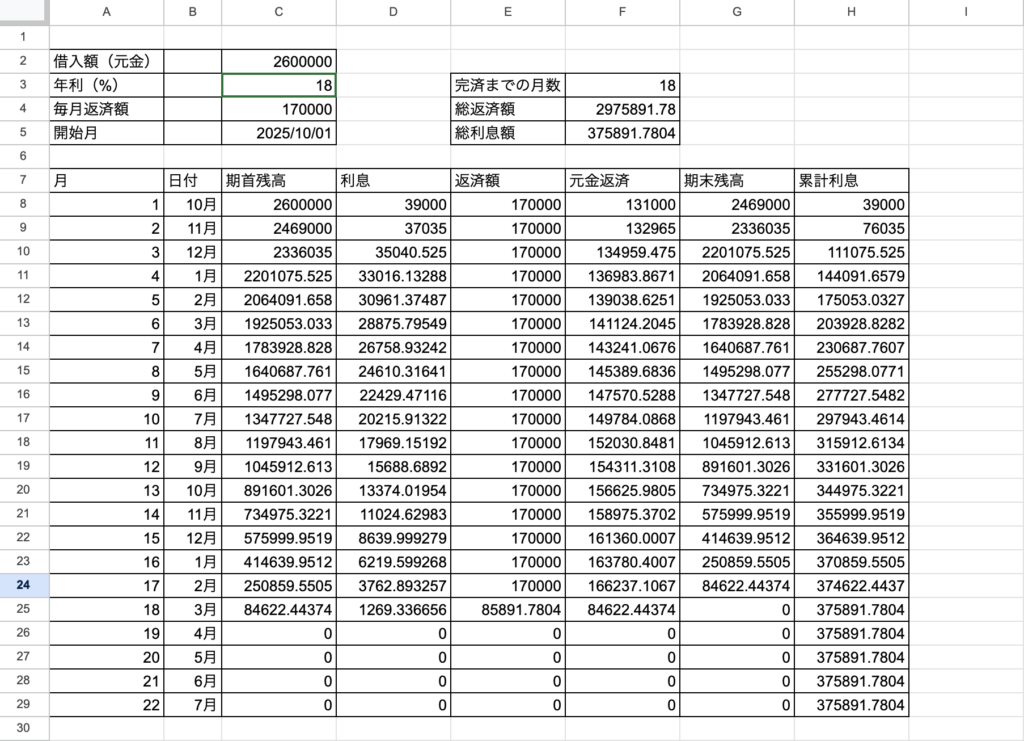

「借入総額」だけを見て現状を理解したつもりになっていませんか?

本当に必要なのは、借入先ごとに 残高・金利・毎月の返済額 を一覧化し、今の返済ペースであと何ヶ月で完済できるのかを知ることです。

数字が見えるだけで「あと〇ヶ月で終わる」と希望を持てます。

複数の借入先を手作業でまとめるのが大変でも、Googleスプレッドシートを使えば自動でシミュレーションすることも可能です。

よくあるのは、借入金額と借入先をメモしただけで現状を把握したと思っているのは本当に危険です。

もっと正確に現状を把握する必要があります。

僕も実際にこの方法を試してみましたが、額面だけではわからない全体像が見えるようになるので「あと何ヶ月で終わる」という気持ちになるはずです。

まずは自分の状況を「見える化」して、現実を把握することから始めてください。

このGoogleスプレッドシートのフォーマットは簡単に作ることができるので、気になる方はX(旧Twitter)のDMに連絡いただければリンク先をお伝えします。

実際に債務整理を経験した人の生活の変化や、地方移住による環境改善については、こちらの記事で詳しく紹介しています。

👉 債務整理後の生活はこう変わった!地方移住で見つけた新しい人生

3. 現状を維持したまま返済するのは“無理ゲー”

今回相談してきた友人は、中間管理職として安定した収入があり、毎月17万円を返済できています。このペースなら1年半ほどで完済可能です。

では、なぜ同じくらいの借入を抱えて返済できない人がいるのでしょうか?

それは、今の環境や収入を変えずに返そうとするからです。

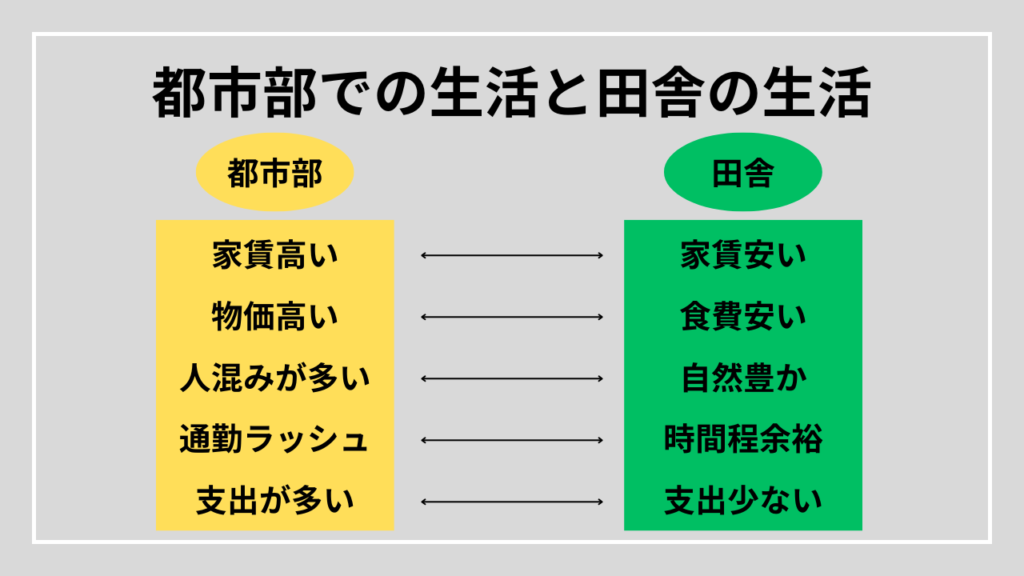

都市部で家賃や生活費を払い続ければ、返済余力は生まれません。

僕自身、環境を変える決断をしたことで新しい未来を見られるようになりました。

「現状を変える気持ちがない人に、未来を変えることはできない」

これは僕が強く伝えたい言葉です。

収入や生活スタイルを見直すことで、返済の道は大きく変わります。リゾートバイトなど生活費を抑えられる働き方も選択肢の一つです。年齢を理由に諦める必要はありません。実際に僕の周りでも40代でリゾバをしている人は多くいます。

40代でも挑戦できるリゾートバイトの働き方については、こちらの記事でメリットとデメリットをまとめています。

👉 40代から始めるリゾートバイト、メリットとデメリット対策も紹介

4. 一人で難しいなら相談できる相手を持つ

借金の不安を一人で抱えていると、考えはどんどんネガティブになります。

だからこそ、相談できる相手を持つことが大切です。

ファイナンシャルプランナー(FP)

返済できる余力がある人にはFPがおすすめです。収支を見直しながら「どの借入を優先して返すか」「完済まで何年かかるか」を具体的に示してくれるので、返済のゴールが見えやすくなります。

弁護士/司法書士

返済が困難で債務整理を検討するなら、弁護士や司法書士に相談しましょう。任意整理や自己破産など状況に合った法的手続きを代行し、督促を止めてくれます。法律の専門家に任せることで精神的な安心も得られます。

AI(ChatGPTなど)

AIを使えば、借入額・金利・返済額を入力して返済シミュレーションができます。数字の整理が苦手な人でも「完済まであと〇ヶ月」と見える化できますし、気持ちを言葉にして会話するだけでも心が軽くなります。

他人に相談するのは勇気がいりますが、一人で抱え込むよりもずっと解決に近づきます。

5. その他の返済を楽にする工夫

返済の見通しが立ったら、さらに生活を楽にする工夫も考えてみましょう。

- 毎月の支出を減らす

- 副収入を得る

- 生活費を下げる(地方移住やリゾートバイトも選択肢)

僕自身も地方に移住することで家賃を大幅に下げ、生活費を減らすことができました。

「一気に大きな変化」を求めるのではなく、できることから取り組むことが未来を変える第一歩です。

生活費を下げたり副収入を作ったりすることも大事ですが、将来に向けて自分へ投資することも忘れないでほしいです。僕自身、自己破産からの再起の中で「お金がなくてもできる自己投資」を続けてきました。具体例はこちらでまとめています。

👉 お金がなくてもできる自己投資3選【自己破産からの再起体験談】

まとめ

債務整理は最後の手段です。本当に返せないときだけ選ぶべきもの。

返済できる余力がある人は、まず 現状を整理し、数字を見える化すること から始めましょう。

借金が辛いのは「返せない」からではなく「未来が見えない」から。

環境を変える決断をすれば、返済の道は開けます。

一人で悩まず、友人・専門家・AIといった相談相手を持つことが大切。

現状を変える気持ちが、未来を変える力になるのです。

さらに、返済が落ち着いた先には「未来の準備」として自分への投資も考えてみてください。僕が自己破産からの再起で実践してきた内容をまとめたこちらの記事も、きっと参考になるはずです。

コメント